の積立商品の評判とは? 利回り・手数料・ボーナスも解説!.jpg)

「海外投資を始めたい」と考える人が、まず検討すべき商品が海外積立商品です。毎月3〜5万円くらいの積立額で始めることができるので、海外投資初心者にも人気があります。

もちろん海外積立商品といっても様々な種類があるのですが、その中でも多くの投資家に支持されているのがRL360°(ロイヤルロンドン)のRegular Savings Planという積立商品です。

この記事では、RL360°(ロイヤルロンドン)の主力積立商品である「Regular Savings Plan」について、商品概要や手数料、ボーナス、そして気になる利回りも解説していきたいと思います。

RL360°(ロイヤルロンドン)とは?

RL360°(ロイヤルロンドン)と言われても、日本人の多くはピンと来ないと思います。

ただ、RL360°(ロイヤルロンドン)はとても長い歴史を持っていて、その創業は1861年にまで遡ります。創業以来、ロイヤルロンドングループの一員として投資・保険業界において確固たる地位を築いてきました。

2013年にそれまでの親会社であったロイヤルロンドングループから独立し、現在はInternational Financial Group Limited(IFGL)の傘下になっています(他にはフレンズプロビデントなどがIFGLの傘下になっています)。

この独立に合わせて、それまでのロイヤルロンドン360°という社名から、現在のRL360°に社名の変更が行われています。

現在でも世界の170ヶ国以上で事業を展開し、預かり資産額は20兆円を超えています。

本社は金融機関への審査が厳しいとして知られるマン島に本社があることからも、RL360゜は海外金融業界におけるビッグプレーヤーといえる存在です。

RL360゜の動画はこちら

Regular Savings Plan の商品概要

Regular Savings Planは、RL360゜のかつての主力商品であった「クアンタム」の後継品として、2019年4月に発売されました。現在でも海外積立の中心的金融商品として支持されています。

契約者数

1名or 2名(原則として夫婦または親子でないと共同名義を組めない)

積立期間

5~25年

※1年単位で選択可能

※積立年数が10年未満の場合は最低積立金額が2倍になる

運用期間

契約から99年間

保障期間

契約から99年間

契約可能年齢

18~65歳

積立年齢制限

満71歳の誕生日まで(共同名義の場合は年上の契約者が対象)

初期口座期間

18~24ヶ月

※5~18年:18ヶ月、19年:19ヶ月、20年:20ヶ月、21年:21ヶ月、22年:22ヶ月、23年:23ヶ月、24~年:24ヶ月

死亡時受取金

受託者にプランの権利が移る。死亡時から90日以内に死亡申告手続きを行うと、解約手数料がかかることなく時価総額を死亡保険金として受け取ることができる。

満期受取金

時価総額(積立金+運用益+プレミアムインセンティブ+エクストラアロケーションボーナス+ロイヤリティボーナス)

支払方法

クレジットカード(VISA、Master Card、JCB、American Express)

BSO(BANK STANDING ORDER)香港内自動送金 ※米ドルのみ

海外送金 ※半年払い、年払いのみ

小切手 ※米ドル、香港ドルのみ ※半年払い、年払いのみ

積立通貨

日本円、米ドル、ユーロ、香港ドル、オーストラリアドル、イギリスポンド、スイスフラン

積立頻度

月払い、四半期払い、半年払い、年払い ※初期口座期間終了後、積立頻度変更可能

最低積立金額

日本円:31,000円

米ドル:280ドル

ユーロ:240ユーロ

香港ドル:2,000香港ドル

オーストラリアドル:360オーストラリアドル

イギリスポンド:200イギリスポンド

スイスフラン:260スイスフラン

※積立年数が10年未満の場合は上記金額の2倍になる

プラン最低維持額

日本円:775,000円

米ドル:7,000ドル

ユーロ:6,000ユーロ

香港ドル:50,000香港ドル

オーストラリアドル:9,000オーストラリアドル

イギリスポンド:5,000イギリスポンド

スイスフラン:6,500スイスフラン

身分証明書

パスポート or 運転免許証

住所証明書 ※下記のいずれか一つ

運転免許証、公共料金証明書、住民票、税金納付書、クレジットカード明細書、ローン明細書、建物の賃貸借契約書

譲渡

書面による手続きにて譲渡可能 ※譲受人は18歳以上

減額

初期口座期間終了後に申請可能

取り崩し

初期口座期間終了後、プラン最低額を維持することを条件に申請可能

一時停止

初期口座期間終了後、プラン最低額を維持することを条件に申請可能(最長2年)

※停止中は契約手数料が3倍になる

停止

初期口座期間終了後、プラン最低額を維持することを条件に申請可能

※停止中は契約手数料が3倍になる

解約

いつでも申請可能だが、初期口座の時価総額に対して8〜100%の解約手数料がかかる

※貯蓄口座の資産には解約手数料はかからない

Regular Savings Plan の手数料

海外の積立商品には必ず手数料がかかりますが、これはRegular Savings Planも例外ではありません。主な手数料は以下のとおりです。

契約手数料

775円、7ドル、50香港ドル

※マン島のインフレ率によって毎年変動します

初期口座管理手数料

初期口座の時価総額×0.5%(毎月)

投資口座管理手数料

時価総額×0.125%(毎月)

信託報酬

時価総額×0.25~0.375%(3ヶ月ごと)

※代理店によって信託報酬率は変わります

一括投資手数料

一括投資額×7%

※手数料が高いので、一括投資はしない方がよいです

初期口座管理手数料と投資口座管理手数料は月ごとに、信託報酬は3ヶ月ごとに、一括投資手数料には一括投資を行うごとに手数料がかかります。

ちなみに、Regular Savings Plan の積み立てではクレジットカードを利用することが多いですが、クレジットカード手数料は無料です。それにも関わらずポイントが付くので、とてもお得といえるでしょう。

Regular Savings Plan のボーナス

Regular Savings Plan には以下に挙げるボーナスがあります。

プレミアムインセンティブ

金額は下図参照(初回積立時)

10年~:積立金額の1.5ヶ月分 15年~:積立金額の3ヶ月分 20年~:積立金額の4.5ヶ月分 25年~:積立金額の6ヶ月分

プレミアムインセンティブは積立初期に付与される大きなボーナスですが、月々の積立金額が下記の金額を超えていないと付与されません。

日本円:46,500円

米ドル:420ドル

ユーロ:360ユーロ

香港ドル:3,000香港ドル

オーストラリアドル:540オーストラリアドル

イギリスポンド:300イギリスポンド

スイスフラン:390スイスフラン

例えば、積立期間が25年、積立金額が60,000円の場合、初回積立時に360,000円が付与されることになります。

エキストラアロケーション

金額は下図参照(毎月の積立時)

※積み立てを一時停止してしまうと、付与されなくなります

※積み立てを再開すると、再び付与されるようになります

※下記積立額以上の場合に、積立金額の1%が付与される

日本円:85,250円

米ドル:770ドル

ユーロ:660ユーロ

香港ドル:5,500香港ドル

オーストラリアドル:990オーストラリアドル

イギリスポンド:550イギリスポンド

スイスフラン:715スイスフラン

※下記積立額以上の場合に、積立金額の2%が付与される

日本円:147,250円

米ドル:1,330ドル

ユーロ:1,140ユーロ

香港ドル:9,500香港ドル

オーストラリアドル:1,710オーストラリアドル

イギリスポンド:950イギリスポンド

スイスフラン:1,235スイスフラン

例えば、積立期間が25年、積立金額が150,000円の場合、毎月の積立時に3,000円が付与され続けることになります。

ロイヤリティボーナス

金額は下図参照(毎月の積立時)

※積立年数(10~25年)によって時価総額に対するボーナス率が異なる

例えば、積立期間が25年で、満期時の時価総額が4,000万円になっていた場合、満期に250万円が付与されることになります。

以上のようにRegular Savings Planには様々なボーナスが付きます。これらのボーナスがあることも、Regular Savings Planが選ばれる要因となっています。

日本では投資家と代理店を結ぶ仲介業者の中に悪質な業者がいることから、RL360°に対して良くないイメージを抱く人もいますが、RL360°自体は決して悪質でも無ければ違法でもありません。

それどころか、これまでの沿革や利回り・手数料・ボーナスなどを考慮しても十分に良心的で信頼に足る金融機関であるといえます。

Regular Savings Plan の利回り

Regular Savings Planに限らず、投資商品に関して最も重要なことは利回りです。多少手数料がかかっても、利回りが良ければまったく問題ありません。長期で運用するので、資産は増え続けていきます。

大雑把にいうと、利回りの良い商品は優れた商品であり、利回りの悪い商品は劣った商品だということになります。

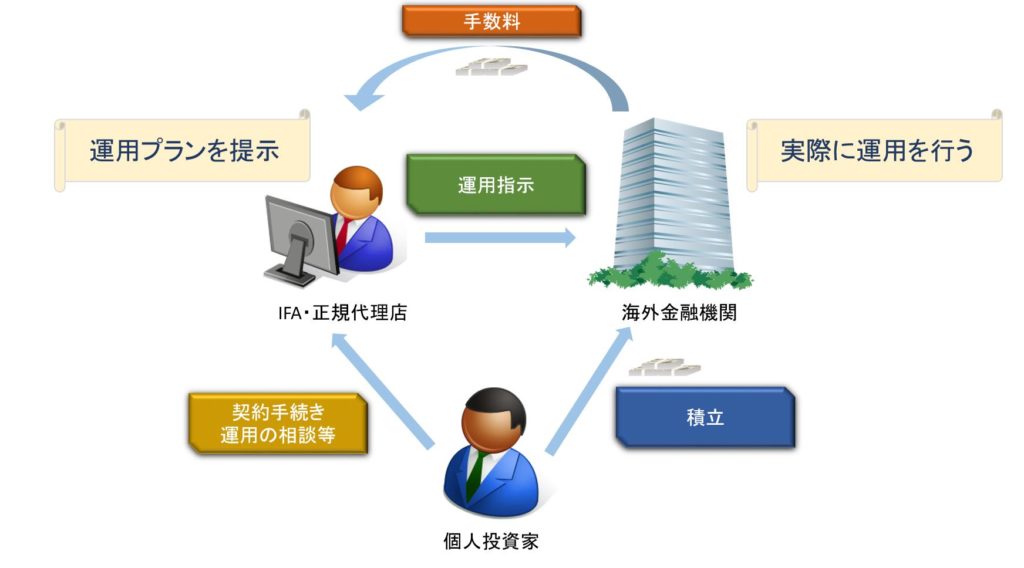

それではRegular Savings Planはどのような商品なのかというと、「IFAの運用成績次第」ということになります。

というのも、Regular Savings Planを提供しているRL360°は単なる資金の預け先であり、運用者ではないからです。Regular Savings Planを契約した場合、実際の運用を行うのはIFA(Independent Financial Adviser:独立系ファイナンシャルアドバイザー)になるのです。

そのため、IFAの運用実績の良し悪しがそのまま利回りの大きさを決めることになります。海外投資の利回りとして年利10%が一つの基準となっていますが、IFAによってはこれを超える場合もありますし、逆に10%に全く届かない場合もあります。

アドミニストレーションなどは、運用成績が良いIFAとして有名です。このIFAかを選んでおけば問題はないと思います。

まとめ

RL360゜のRegular Savings Planは海外積立投資の中心に位置している金融商品です。

取り扱う業者の説明や対応などが不十分であるため、ときには「怪しい」と思われることもありますが、実際はそのようなことはありません。

「純粋な海外資産を保有できる」、「IFAによっては利回りが良い」、「いくつかのボーナスがある」ということを考えると、長期的な視点で積み立てを行う価値は十分にあります。

コメント