海外投資には様々な種類がありますが、そのなかで特に人気なのが「海外積立年金(海外積立投資)」です。

積立年金もしくは積立投資というと、多くの人は国内で運用されるものを思い浮かべますが、同様の商品は海外にもあります。

この記事では「なぜ海外積立年金が人気なのか?」、「国内積立年金とはどのように違うのか?」という点について解説していきたいと思います。

海外積立年金とは?

海外積立年金といってもほとんどの人はピンと来ないと思うので、始めに全体像を説明しています。

①海外の大手金融機関(保険会社や信託会社など)で口座を開設する

②開設した口座に一定金額をクレジットカードで積み立てる

※口座振替、海外送金なども可能

※積立頻度は毎月、3ヶ月、半年、1年

※商品によって異なるが、最低積立金額は1〜2万円程度

※積立期間は商品によってことなるが、5〜30年程度のものが多い

③積み立てられた資金は運用会社であるIFAが選定した5~10銘柄の海外ファンドに投資される(海外ファンドを購入する)

※アクティブファンドだけでなく、インデックスファンドにも投資される

このように、仕組み自体は日本の積立年金と変わりません。ただ、海外のオフショア地域(税金がかからない地域)で運用しているため、日本国内で運用するより資産を大きく増やすことができるのです。

海外積立年金はなぜ人気なのか?

次に「海外積立年金が人気を集めている理由」を解説していきます。海外積立年金にはいくつかのメリットがあり、そのメリットが顧客から評価されているのです。

長期的に資産を運用できる

商品によって違いはありますが、海外積立年金は短くても5年、長ければ30年というスパンで積み立てを行います。

5年程度では短期ですが、20〜30年であれば資産運用としてはかなり長期になります。

株式やFX、仮想通貨などは、短期間の投資になることも多く、どうしてもハイリスクハイリターンになってしまいます。ところが海外積立年金の場合は、長期に渡って安定的に資産を増やしていくことができるのです。

複利で運用している

「複利運用を行える」というのも海外積立年金のメリットです。

複利運用とは、「投資元本から生じた利子を翌月の(次回の)積み立てに追加投資し、これを繰り返していく運用方法」のことです。つまり、「資産が雪だるま式に増えていく」ということになるのです。

投資銘柄が豊富

海外積立年金では、世界中の様々な銘柄(ファンド)に投資することができます。

日本国内では金融庁に認可された商品にしか投資できないため、海外で一般的に販売されている商品であっても購入できないケースがあります。

ただ、海外積立年金の運用は国内ではなく海外で行っているため、国内では投資できない銘柄にも間接的に投資することができるのです。

運用中に税金がかからない

先程もお伝えしたように、海外積立年金はオフショア地域という税金がかからない地域で運用しています。

運用中に税金がかからないため、国内で運用するより遥かに多く資産を形成することができるのです。

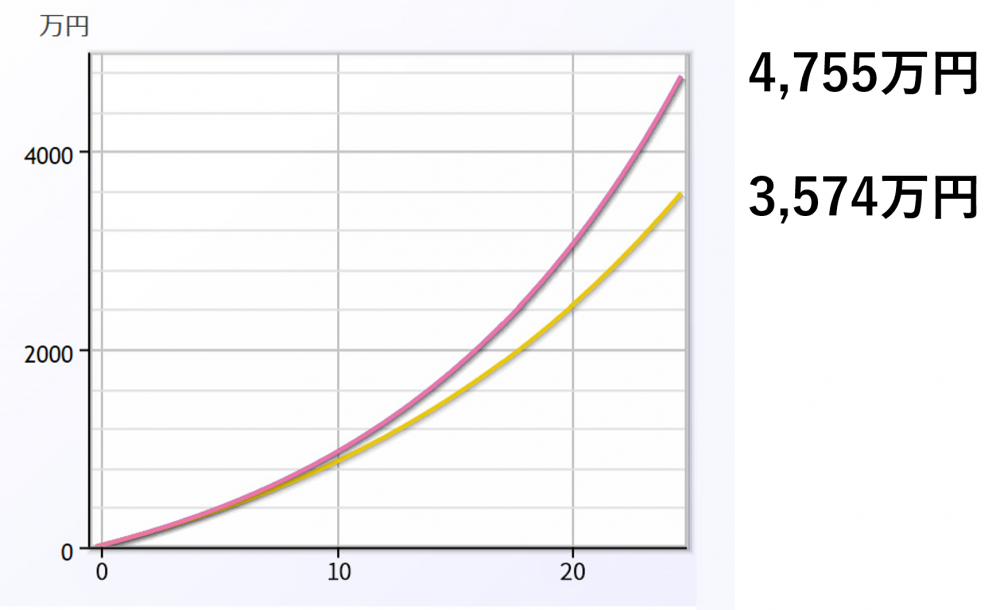

毎月50,000円を25年間積み立てた場合、税金の有無で以下のような差が出ます。

税金だけでも1,000万円以上取られていると思うと、ゾッとしますよね、、、

日本にも積み立てNISAがありますが、非課税枠に上限があるので、その点においてはオフショア地域の方が安心して積み立てを続けられます。

国内積立投資との違い

海外積立年金には国内積立投資と異なる点がいくつかあります。基本的にはメリットの方が多いです。

税率の違い

これは先程お伝えしたとおりですが、海外積立年金では運用中の税金がかかりません。

それに対して、国内積立年金では運用中に20.315%のキャピタルゲイン税がかかります。消費税よりもはるかに大きな税率が課せられているのです。

税率の違いによる資産形成額の違いは、先程お示ししたグラフのとおりです。

利回りの違い

利回りについても、海外積立年金と国内積立年金では大きな違いがあります。

知っている人も多いと思いますが、国内積立年金ではわずかな利回りしか得られません。実際に契約時のシミュレーションを見ると、利回りの小ささが分かるはずです。

これは約30年に渡る日本経済の長期停滞を考えれば当然のことといえます。また、国内積立年金は保険とセットになっていることが多いので、どうしてもパフォーマンスが悪いのが現状です。

一方、海外積立年金の利回りは10%を超えることもあります。その年ごとにバラつきはあるものの、長期的に見れば安定したリターンを得ることができるのです。

為替変動の違い

国内積立年金であれば基本的には為替の影響を受けません。

※海外のファンドなどに投資している国内積立年金であれば、為替の影響を受けます。ただ、国内金融機関を介して海外に投資することになるので、日本に仕払う税金も含め、さまざまなコストがかかることになります

それに対して、海外積立年金では為替変動の影響を直接的に受けることになります。

為替が変動することによって保有している資産が目減りすることもあれば、逆に増えることもあります。つまり、為替変動のリスクがあるということになるのです。

ただ、日本人は日本円のみを保有することが多いので、その時点でかなりのリスクを背負っていることになります。

また、将来的な日本経済の衰退を考えると、円安になる流れが濃厚といえるでしょう。そのため、海外積立年金の価値は上がる可能性が高いのです。

代理店の選定が最重要!

海外積立年金を始めるには様々な準備が必要になりますが、その中で最も重要なのが「信頼できる代理店を選ぶ」ということです。

海外積立年金では、国内の場合と違い海外金融機関に直接申し込むことができません。顧客は必ず代理店とIFA(独立系ファイナンシャルアドバイザー)を介して積立年金を契約することになるのです。

そして、直接顧客の対応をしてくれるのは代理店になります。

真っ当な代理店であれば優良な海外積立年金およびIFAを紹介してくれます。悪徳な代理店であれば自分が提携している特定の商品やIFAだけを紹介してきます。

そのため、海外積立年金の契約を円滑に進めるには代理店選びが最重要になります。代理店が真っ当であれば、海外投資に失敗することはありえません。

代理店選びにおいては下記のポイントを抑えておけば問題ないでしょう。

・海外金融機関(およびIFA)と直接業務提携している

・FPの資格を有している

・海外投資のデメリット、リスクをきちんと説明してくれる

・海外金融商品投資のデメリット、リスク、手数料をきちんと説明してくれる

・担当者自身が海外投資を実践している

信頼できる正規代理店の紹介をご希望の方は、お問い合わせフォームよりお気軽にお問い合わせください。

まとめ

今回は「海外積立年金が人気の理由」と「国内積立年金との違い」について詳しく解説してきました。

海外の年金というと不安に感じる人もいると思いますが、基本的な構造は国内の年金(保険会社などの積立年金)と変わりません。それにも関わらず、「運用中は税金がかからない」、「利回りが大きい」、「為替変動により資産が増える可能性がある」といったメリットがあるのです。

国内資産しか保有していない人は、海外積立年金を検討する価値は十分にあると思います。

コメント